L’anno record per il Venture Capital italiano

- Gennaio 26, 2023

- Posted by: adb-admin

- Categoria: News

Analisi degli investimenti nel 2022 e possibilità per le aziende italiane

Investimenti record in ricerca e sviluppo italiani

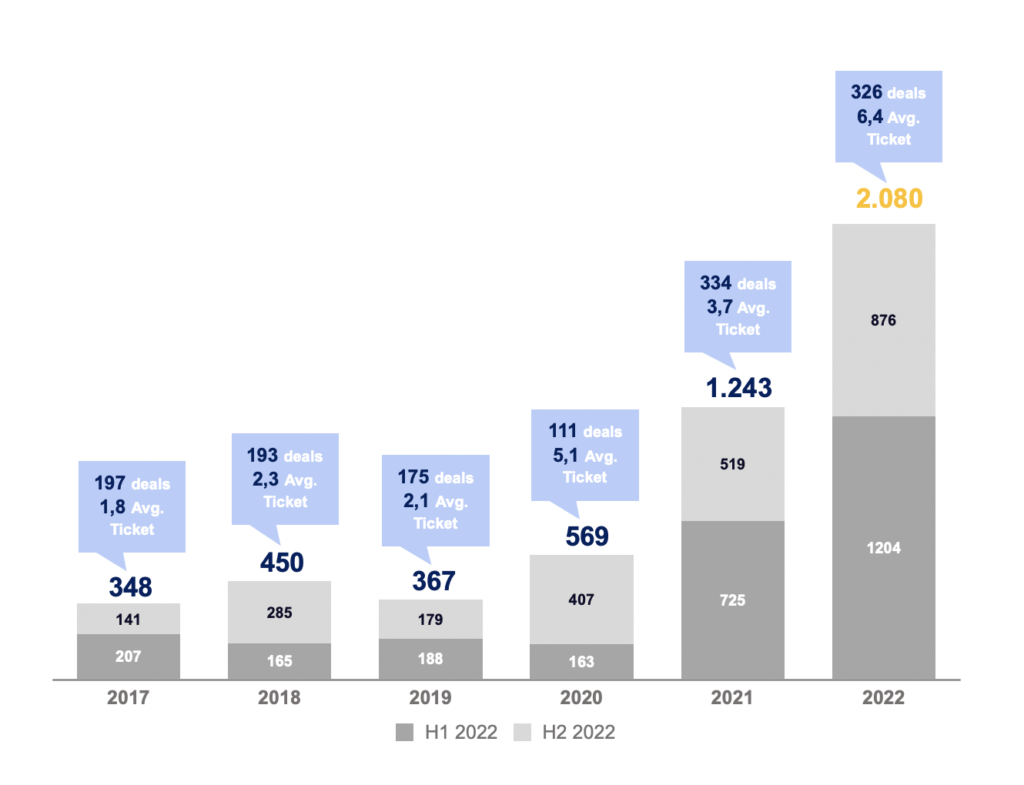

Non solo un traguardo raggiunto ma addirittura superato: gli investimenti sul mercato italiano del Venture Capital hanno superato la cifra record di 2 miliardi di euro con 324 operazioni concluse. Le start-up e scale-up italiane sembrano non risentire del sentiment negativo che serpeggia fra le loro colleghe straniere: mentre i mercati UK e tedeschi registrano volumi di investimento stabili, le aziende innovative italiane segnano un +67% rispetto al 2021.

Sono solo alcuni dei dati e delle evidenze raccolte dallo studio annuale di EY, il “Venture Capital Barometer” dedicato agli investimenti in materia di Venture Capital di start-up e scale-up italiane.

Il mercato italiano

A livello numerico, si registra una lieve diminuzione delle operazioni in termini assoluti: si passa infatti dalle 336 operazioni di Venture Capital concluse nel 2021 sul mercato italiano alle 324 del 2022. Questo è senza dubbio vero, ma è necessario considerare che il ticket medio di investimento – ovvero il valore dell’investimento in sé – sia quasi raddoppiato, passando dai 3,7 miliardi del 2021 ai 6,4 miliardi del 2022.

Cosa ci dice questo sul mercato del Venture Capital italiano oggi? In primo luogo, che il mercato è in ascesa e che gli investimenti in ricerca e sviluppo stanno vivendo un momento di forte espansione ma soprattutto che l’economia del nostro Paese si rivela in grado di concludere deal di dimensioni importanti, in avvicinamento rispetto agli standard di mercati più maturi.

In questo contesto pesano, senza dubbio, grandi deal che hanno segnato positivamente il nostro mercato come il round di investimenti di Satispay (€ 320M), Scalapay (€ 215M) e Newcleo (€ 300M) ed è anche grazie a questi che, come accennato prima, il valore degli investimenti è raddoppiato rispetto al 2021.

Un’ulteriore riflessione importante emersa dallo Studio rilasciato di EY è sull’appeal del nostro mercato: il Venture Capital italiano sta infatti diventando sempre più accattivante per gli investitori internazionali che nel 2022 hanno avuto un ruolo importante coprendo circa il 40% del totale degli investimenti effettuati. Nel grafico seguente è possibile vedere l’evoluzione degli investimenti tra il 2017 ed il 2022.

Settori di investimento

I settori e i mercati più gettonati per il mercato del Venture Capital sono, chiaramente, quelli in cui la ricerca e lo sviluppo rappresentano il fulcro dell’azione, il vero plus competitivo, imprescindibile per continuare a esistere. Il trend positivo degli investimenti e l’interesse crescente si conferma infatti soprattutto per quei settori “dove le trasformazioni in atto richiedono la revisione piena dei modelli operativi e in ambiti chiave in questo momento storico”, dice Marco Daviddi, Strategy & Transactions Markets Leader Europe West di EY.

Il “Venture Capital Barometer” elenca infatti i settori in cui si sono concentrati – per ragioni storiche o di strategia aziendale – gli investimenti:

- Fintech: il settore che unisce la tecnologia e la digitalizzazione con il mondo finance. Qui si registrano 712 milioni € (+179% rispetto al 2021) in virtù delle operazioni già citate di Satispay e Scalapay ma anche quelle di Moneyfarm (con un round di investimenti di 53 milioni €), Tinaba (30 milioni €) e Young Platform (16 milioni €);

- Energy & Recycling: uno dei settori più attenzionati in questo particolare momento, in ragione delle spinte green e in generale di sostenibilità. Il settore ha infatti registrato 346 milioni € con +110% rispetto al 2021 grazie a operazioni come Newcleo (300 milioni €) ed Eggtronic (11 milioni €);

- Health & Life Science: mercato in cui la ricerca è uno dei tasselli fondamentali per essere competitivi, con un totale di 284 milioni € (+186% rispetto al 2021) grazie alle operazioni MMI (72 milioni €), InnovHeart (48 milioni €), Sibylla Biotech (23 milioni €), Kither Biotech (19 milioni €) e Unobravo (17 milioni €)

- Proptech: si tratta dell’innovazione tecnologica dedicata al settore real estate, in grado di risollevare il mercato immobiliare restato molto indietro rispetto ad altri field da un punto di vista tech e digital. Il Proptech ha attirato 172 milioni € (+ 17% rispetto al 2021) con le operazioni Casavo (100 milioni €) e Dovevivo (50 milioni €)

È importante sottolineare un altro concetto: sempre seguendo le parole di commento al Report EY da parte di Daviddi, questo slancio del mercato “è stato possibile grazie all’impatto di adeguate politiche di investimento pubblico supportate da strumenti di intervento dedicati, che hanno consentito la valorizzazione delle relazioni tra investitori pubblici, privati, università, istituti di ricerca, incubatori e aziende, in grado di favorire processi di innovazione”. È corretto pensare dunque che adeguate politiche statali unite alle iniziative connesse al Pnrr, favoriranno un aumento degli investimenti: è importante, in quest’ottica, tenere sempre a mente che l’ampliamento di un settore e la competitività sui mercati internazionali da parte delle nostre aziende è possibile solo attraverso un lavoro sinergico da parte di fondi di Venture Capital, investitori internazionali ma anche fondi a partecipazione pubblica, i quali – sempre citando Daviddi – sono in grado di avere un importante effetto moltiplicatore. È in questo modo che l’economia del nostro Paese, complessivamente intesa, può crescere al pari dei grandi mercati internazionali.

Maturity stage

Come precedentemente anticipato, la crescita registrata nel 2022 rispetto al 2021 è fortemente trainata dal maggior numero di investimenti effettuato su società in fase di Growth Equity (ovvero investimenti verso aziende più mature, che hanno già superato i primissimi anni come start-up) con 1.085 milioni € (spalmati su 7 deals) rispetto ai 441 milioni € (5 deals) del 2021 e dalla grande crescita di risorse finanziarie stanziate nei round di Series C (ticket tra i 15 e i 30 milioni) con un controvalore di 204 milioni € (suddivisi tra 10 deals) rispetto ai 57 € (su 3 deals) del 2021.

È possibile fare un ragionamento inverso, invece, per gli investimenti in fasi più preliminari, Pre-Seed/Seed, Early VC e Series A che hanno registrato in media gli stessi valori in termini di risorse investite ma inferiore in termini di deals conclusi.

Di seguito è riportata la suddivisione degli investimenti per € investiti e numero di deals.

|

< € 1M |

€ 1-5M |

€ 5-10M |

€ 10-20M |

>€20M |

Total |

|

|

€ in M |

58 |

227 |

188 |

213 |

1.394 |

2.080 |

|

# deals |

150 |

111 |

31 |

17 |

17 |

326 |

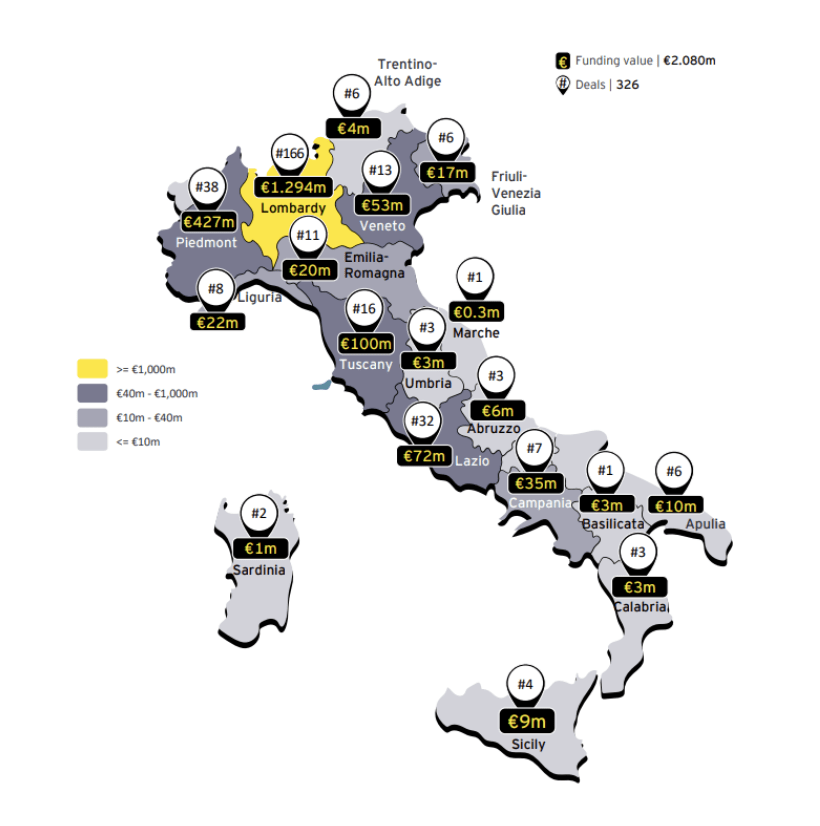

Distribuzione geografica

Come prevedibile, la distribuzione geografica mostra uno spaccato del nostro Paese molto complesso. Considerando il numero di operazioni e l’ammontare degli investimenti troviamo:

- Lombardia con 1.29 milioni € in 166 operazioni;

- Piemonte con 38 operazioni per un controvalore totale di 4287 milioni €;

- Toscana con 16 operazioni e un totale di 100 milioni investiti.

Conclusioni

L’Italia per la prima volta ha due unicorni nel mercato fintech, Satispay e Scalapay. In gergo, si definiscono “unicorni” società che raggiungono e superano il valore di un miliardo di euro, ovvero vengono viste dagli investitori come altamente remunerative, degne della fiducia di un investimento. Non era mai successo prima che nel settore fintech l’Italia potesse vantare non uno ma ben due unicorni.

È il segno di un cambio di passo nel mercato italiano, il segno che la fiducia sta tornando – non ovunque ma perlomeno in alcuni settori – e che il nostro Paese è pronto a valutare finalmente l’importanza di investimenti in ricerca e sviluppo, nell’aumento della conoscenza, nell’avanguardia tecnologica e non solo. In una parola: l’Italia cambia prospettiva e punta su politiche di medio-lungo periodo, almeno in materia di investimenti sui mercati.

Non è certamente un caso che questo sia in larga parte una “spinta gentile” da parte di investitori esteri, ma le nostre aziende iniziano a comprendere l’importanza dello sviluppo. Uno sviluppo, però, che non è possibile senza adeguati investimenti.

Il connubio fra Venture Capital e settori ad alto tasso tecnologico e di sviluppo appare dunque quasi scontato e deve essere, in questo momento, supportato non solo da fondi privati ma anche pubblici. Questo è il momento in cui le aziende, per crescere, devono scegliere di investire in ricerca e sviluppo e gli advisor, i consulenti specializzati, devono affiancarle sulla strada della ricerca degli investimenti. Diversamente sarà difficile nel 2023 non solo eguagliare i risultati del 2022 ma anche superarli.

Per questo ADB – Corporate Advisor supporta le realtà che si avviano al fundraising in qualunque fase di sviluppo, per dare loro la possibilità di essere ancora più competitive sul mercato grazie a una costante ricerca di investitori pronti a supportare la crescita aziendale. Insieme al nostro network di rapporti consolidati con i principali operatori di Private Equity e Venture Capital e alla nostra esperienza come Advisor, possiamo accompagnare il lancio e la crescita di un’azienda che sceglie di investire in sé stessa e nelle proprie idee.